Con il telefono usato ogni giorno per banca, shopping, salute e lavoro, la dipendenza dalle app si è trasformata in un terreno fertile per i criminali informatici. Le truffe più recenti sono molto più curate e convincenti rispetto al passato: spesso le applicazioni fraudolente sembrano e funzionano come software legittimo, mentre in sottofondo rubano dati, attivano abbonamenti o installano malware.

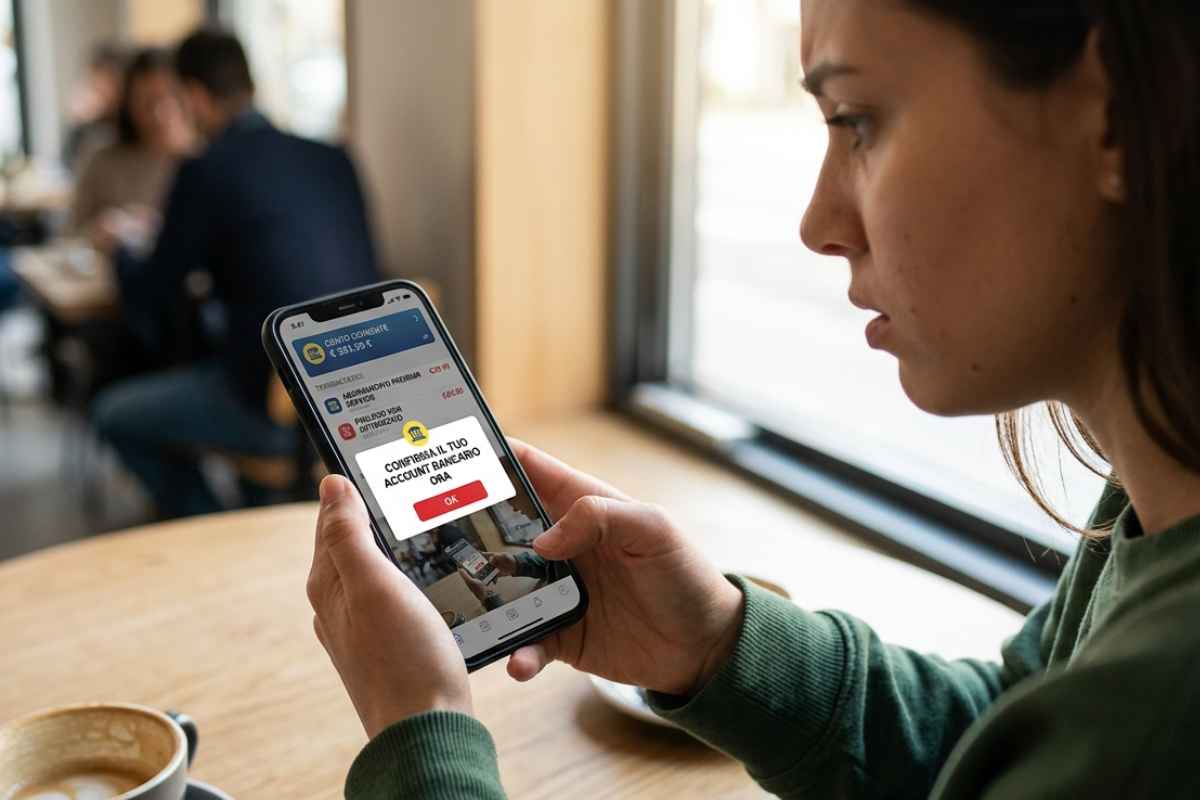

In cima alla lista del 2026 ci sono le false app bancarie, che imitano gli istituti reali o persino gli store ufficiali, arrivano spesso da repository non ufficiali e chiedono permessi sproporzionati come l’accesso a contatti, SMS e foto. In alcuni casi i dati raccolti vengono usati per estorsioni vere e proprie.

App bancarie e abbonamenti: quando scatta la truffa

L’altra grande categoria è quella delle trappole degli abbonamenti nascosti. Si presentano come strumenti di intelligenza artificiale gratuiti, editor di foto, app per il fitness o giochi, ma dopo una breve prova iscrivono l’utente a costosi abbonamenti settimanali o mensili. Il meccanismo funziona perché molte persone dimenticano i piccoli addebiti ricorrenti, e nel frattempo le stesse aziende rivendono i dati personali ai broker, creando una seconda fonte di guadagno. Accanto a queste due tipologie si muovono le finte app di login pensate per il phishing, i falsi strumenti di IA, le app contenenti codice malevolo nascosto e i falsi software di sicurezza.

App bancarie e abbonamenti: quando scatta la truffa-melablog.it

Esistono però segnali che aiutano a smascherare un’app pericolosa. Richieste di permessi eccessivi rispetto alla funzione dichiarata, un consumo anomalo della batteria, un improvviso aumento della pubblicità, addebiti sconosciuti sull’estratto conto, surriscaldamenti e finestre pop-up frequenti sono tutti campanelli d’allarme. Davanti a questi sintomi la cosa migliore è disinstallare subito l’applicazione ed eseguire una scansione di sicurezza.

Sul fronte delle piattaforme, Android risulta più esposto perché consente l’installazione di app da fonti di terze parti, ma l’iPhone non è immune, soprattutto rispetto al phishing e alle frodi sugli abbonamenti. Anche in Italia, dove l’home banking da smartphone è ormai la norma e le notifiche di pagamento arrivano in tempo reale, vale la regola di scaricare solo dagli store ufficiali, verificare lo sviluppatore e controllare con regolarità i movimenti del conto. La prudenza, in fondo, resta la difesa che nessun aggiornamento di sistema può sostituire del tutto.